![[Experience Club] US](https://experienceclubus.com/wp-content/uploads/2021/03/laksdh.png "[Experience Club] US")

![[Experience Club] US](https://experienceclubus.com/wp-content/uploads/2021/03/logos_EXP_US-3.png "[Experience Club] US")

The Four Pathways to Capturing Digital Value

Autores: Peter Weill, Stephanie Woerner e Ina M. Sebastian

IDEIAS CENTRAIS

- Transformação digital não é apenas a automação de processos em empresas para obter mais produtividade. Há outra extensão importante: a interação com os clientes. A empresa que se digitaliza e se aproxima do consumidor está pronta para o futuro.

- Há quatro caminhos para uma empresa se tornar pronta para o futuro. Primeiro: foco na eficiência operacional, quando os concorrentes não estão incomodando e a ameaça de ruptura digital não é grande (adotado por 25% das empresas). Segundo: foco no cliente antes de tudo, quando a experiência com o consumidor é a pior que a dos concorrentes (adotado por 18% das empresas). Terceiro: foco na eficiência operacional e no cliente, ao mesmo tempo (adotado por 26% das empresas). Quarto: criação de uma unidade, quando a transformação da empresa atual for muito difícil (adotado por 7% das empresas).

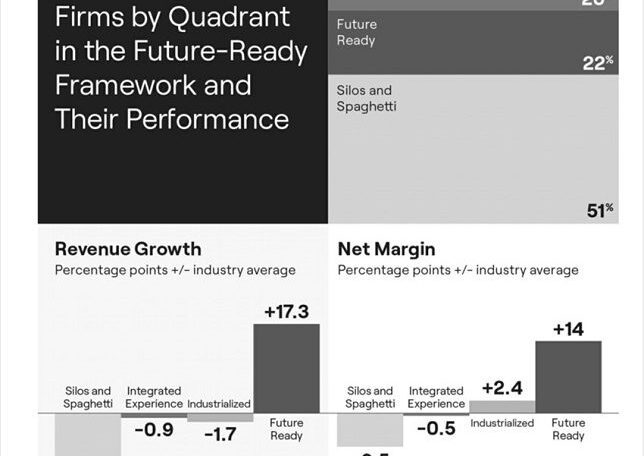

- De 1.311 empresas globais pesquisadas para o livro Future Ready, 22% se revelaram prontas para o futuro. Elas passaram por uma transformação digital importante e desenvolveram capacidade para inovar e satisfazer os clientes. O prêmio: obtiveram maior crescimento de receita (média de 17,3%) e de margens líquidas (14% acima da média).

- “A era digital é uma grande oportunidade para a reinvenção de empresas. As empresas mais bem-sucedidas estarão prontas para o futuro, desenvolvendo uma experiência ambidestra: inovar constantemente para melhorar a relação com o cliente e, ao mesmo tempo, reduzir custos”, segundo Stephanie Woerner, um dos coautores de Future Ready.

SOBRE OS AUTORES

Stephanie Woerner é Principal Research Scientist na Sloan School of Management, e diretora do Center for Information Systems Research (CISR), do Massachusetts Institute of Technology (MIT). Ela estuda como empresas usam tecnologia e dados para criar modelos de negócios mais eficientes, e como gerenciam a mudança organizacional associada e as implicações de governança e estratégia.

Peter Weill é um cientista da computação e teórico organizacional australiano, professor de pesquisa de sistemas de informação na MIT Sloan School of Management e presidente do MIT Center for Information Systems Research.

Ina M. Sebastian é uma cientista e pesquisadora no MIT Sloan Center for Information Systems Research (MIT CISR). Ela estuda como grandes empresas se transformam para obterem sucesso na economia digital. Seu projeto atual é a colaboração em rede usando blockchain e a construção de ecossistemas relacionais para inovação.

CRIANDO O PRONTO PARA O FUTURO EMPRESARIAL

À medida em que o mundo vai se digitalizando rapidamente, empresas se apressam a criar, primeiro, um novo valor, a partir do digital, para depois integrá-lo em seu desempenho financeiro.

Uma economia digital não só cria oportunidades para muitas empresas, mas também levanta barreiras para as que não conseguem se adaptar rapidamente. Veja o caso da Schneider Electric: ela ajuda os clientes a reduzir os custos de energia em até 30%, ao mesmo tempo em que gera metade de sua receita em serviços habilitados de IoT (Internet das Coisas) — um desenvolvimento que cobrou visão, tempo e investimento difíceis de igualar. Ou veja o caso da CEMEX: ela criou uma maneira totalmente nova e muito melhor de interagir com gerentes de canteiro de obras — uma solução móvel que simplificou pedidos e pagamentos, e que ainda incluiu o rastreamento da entrega em tempo real.

A digitalização facilita a parceria em tempo real. Veja o WeChat na China: ele atende às necessidades diárias dos clientes com vários parceiros que oferecem produtos complementares. Ou veja a empresa norte-americana Fidelity Investments que, em parceria com especialistas em impostos e consultores financeiros, oferece serviços selecionados para os clientes — fora os seus produtos essenciais. Com a digitalização, os processos de negócio se tornam também mais modulares, o que permite que a inovação se dê mais rapidamente, graças à reutilização.

Imagine a Amazon ampliando sua gama de produtos, dos livros a compras e entretenimento — e, mais recentemente, a serviços financeiros, tipo empréstimos e venda de sua tecnologia subjacente via AWS (Amazon Web Services). Vemos o valor de empresas que utilizam suas plataformas, como a Amazon, a Microsoft e o Facebook, refletido no mercado de ações. Mais recentemente, vimos também empresas de valor, fora do setor de tecnologia, com pessoal usando conhecimento digital para efetuar as mesmas abordagens empregadas por Charles Schwab, Visa, DBS e Dunkin’ Brands. O objetivo é desenvolver capacidades digitais que permitam a uma empresa tradicional se tornar uma empresa de grande desempenho na economia digital, ou seja, uma empresa pronta para o futuro.

Este livro foi concebido como um manual para as empresas que pretendem ter sucesso na economia digital, e está ilustrado com exemplos motivadores e análises de dados que mostram como os melhores operadores trabalham de forma diferenciada. Incluímos autoavaliações para a formação de referências de empresas que alcançaram o topo da digitalização, o que dá condições a executivos de avaliar a oportunidade e o progresso de sua transformação na direção ao futuro.

O QUE ESTÁ EM JOGO?

Para muitas empresas tradicionais, a viabilidade do modelo de negócios existente está em jogo. Este ponto foi martelado para nós em um workshop para um grande banco — vamos chamá-lo de BankCo. Este banco tinha operado com sucesso por mais de cem anos, obtendo a maioria dos seus lucros através de hipotecas. Foi o banco de referência para hipotecas nos principais mercados em que atuou. Com o tempo, porém, surgiram intermediários entre ele e os clientes.

Os intermediários vieram em muitos formatos. O mais comum eram corretores que ofereciam a seus clientes uma escolha entre provedores de hipotecas. Esses corretores eram, muitas vezes, aqueles dos negócios tradicionais frente a frente com o cliente, mas alguns já existiam online, como a Rocket Mortgage, nos Estados Unidos, a Domínio, na Austrália, e a Habito, no Reino Unido.

Com o tempo, a porcentagem de hipotecas via corretores cresceu a ponto de exceder 50% da carteira do banco. Ainda mais desafiador foi que o corretor, normalmente, ficava com cerca de 50% do lucro da hipoteca em taxas iniciais, ou comissões e outros pagamentos. E o mais confuso se revelou como uma dificuldade de venda cruzada de outros produtos, mesmo que o banco estivesse no negócio hipotecário desde o tempo em que o corretor tinha um relacionamento com o cliente.

BankCo ficou ante uma difícil escolha de modelo de negócio. Identificou três opções. Deveria ir na direção do cliente, oferecendo-lhe uma experiência hipotecária de classe mundial — e competindo com seus parceiros, os corretores? Ou deveria se afastar do cliente e tornar-se um provedor mundial de “hipotecas como serviço”, de acordo com o ambiente regulatório de cada país? Essa opção significaria que o banco venderia efetivamente um relacionamento fácil com uma combinação de regulação/conformidade a uma atrativa taxa hipotecária para qualquer intermediário com um cliente final. Seria o PayPal das hipotecas — em vez de oferecer um pagamento plug-and-play, forneceria um produto hipotecário de marca que poderia integrar-se, perfeitamente, em qualquer outra plataforma de empresas. A terceira opção seria fazer as duas coisas.

O problema com essa terceira opção foi que a capacidade e organização necessárias para avançar em direção ao cliente eram muito diferentes daquelas necessárias para fornecer hipotecas de classe mundial para intermediários.

Chegar ao cliente requer a capacidade de ouvi-lo e de lhe responder, proporcionando-lhe uma incrível experiência em toda a jornada da compra de uma casa. Em contraste, afastar-se do cliente requer a criação de uma plataforma hipotecária de classe mundial que pode “plug-and-play” nos sistemas de qualquer parceiro. Voltaremos ao BankCo nos próximos capítulos e compartilharemos o que aconteceu. A sua empresa enfrentou este tipo de transformação? Provavelmente.

MANUAL PARA CAPTURAR VALOR DO DIGITAL

Transformar uma empresa para obter sucesso na economia digital exige uma visão e um manual que ajudem seus líderes a realizar o que planejaram, motive os funcionários, comunique-se com os mercados e que mantenha todos focados em um objetivo comum, enquanto se criam valores novos em um mundo cada vez mais digitalizado. A estrutura que desenvolvemos começa com a descrição do que significa tornar-se uma empresa pronta para o futuro.

Definimos uma empresa que passa por uma transformação de negócios digitalmente habilitada como tendo dois objetivos simultâneos: (1) usar tecnologias e práticas digitais para ganhar agilidade, e (2) cortar custos padronizando e automatizando processos de criação; reutilizando dados, processos e tecnologia; e identificando áreas em que a produtividade pode ser aumentada. Ao mesmo tempo, essas empresas estão usando tecnologias e práticas digitais para inovar, criando ofertas e serviços novos, identificando novas formas de engajar os clientes e de desenvolver modelos de negócios e fluxos de receita. Algumas das tecnologias e práticas digitais renderão ganhos em eficiência e em oportunidades de inovação — por exemplo, o serviço que habilita um recurso principal com programação de aplicativos interfaces (APIs), padroniza e automatiza essa capacidade que pode, em seguida, ser reutilizado — e poderá, potencialmente, ser empacotado em uma nova oferta de produtos para clientes.

Nomeamos empresas que aprenderam tanto a melhorar a experiência do cliente quanto a ser mais eficientes, simultânea e consistentemente. Empresas prontas para o futuro consideram e usam ferramentas e abordagens digitais no início de suas tomadas de decisões para ajudar a resolver qualquer desafio ou oportunidade, grande ou pequeno. Estas ferramentas e abordagens digitais incluem a construção e reutilização de plataformas, técnicas de teste e aprendizagem, métodos ágeis, parcerias para crescer através de conexões digitais, painéis para acumular e medir valor, e muitas outras. Estas empresas prontas para o futuro são as que têm melhor desempenho, relatando um crescimento médio de receita estimado de 17,3 pontos percentuais e uma margem líquida de 14 pontos percentuais acima da média de sua indústria – o que é um prêmio gratificante.

Desenvolvemos este manual baseados em mais de cinco anos de rigorosa pesquisa, que incluiu mais de 50 entrevistas com executivos e diversas pesquisas com um total de mais de dois mil entrevistados, e testes de campo em vários workshops com equipes de veteranos em gerenciamento e conselhos de administração em empresas em todo o mundo, em diversas indústrias, além de muitas apresentações e Master Classes.

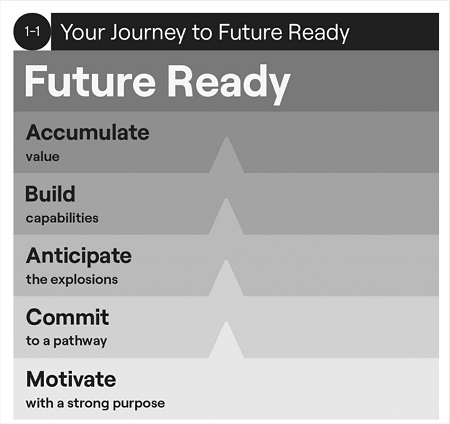

A Figura 1.1 (abaixo) descreve a jornada que percorremos para recomendar a líderes como devem posicionar suas empresas para que se tornem prontas para o futuro e tenham os melhores desempenhos na economia digital.

- Motive: Articule os objetivos de sua empresa para seus funcionários, gerentes, diretores e parceiros, e os alinhe com a transformação para o futuro. Transformação digital de negócios é um desafio para toda a empresa e um forte propósito dá sentido a todos na jornada.

- Se comprometa: Escolha um dos quatro caminhos que identificamos abaixo, ou avance em múltiplos caminhos, se esta for a sua estratégia. Comunique o(s) caminho(s) e crie uma linguagem comum que todos na empresa entendam e usem para descrever a viagem.

- Antecipe: Olhe adiante para os desafios comuns — nós os chamamos de explosões organizacionais — que ocorrem em todas as transformações de negócios digitais, e os administre.

- Construa: Desenvolva as dez capacidades que empresas prontas para o futuro têm em comum e que ajudam a criar valor.

- Acumule: crie, capture e rastreie três tipos de valor — de operações, clientes e ecossistemas, ao longo do tempo.

Figura 1.1

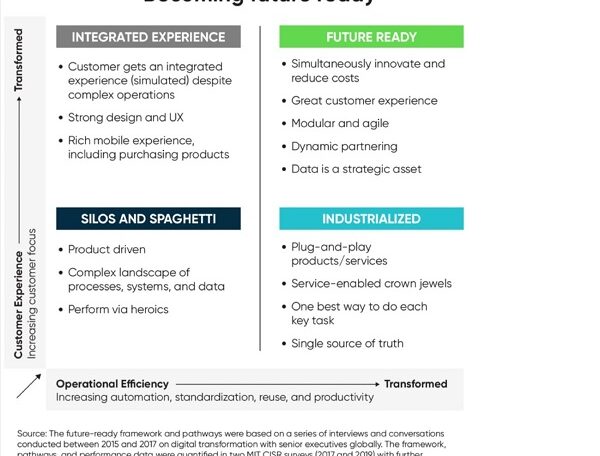

ESTABELECENDO O CONTEXTO: A EMPRESA PRONTA PARA O FUTURO

As duas dimensões em que as empresas melhoram — a eficiência operacional e custo-experiência do cliente — criam uma estrutura 2 × 2 que descreve quatro tipos de empresas, as prontas para o futuro no topo do quadrante superior direito (veja a figura 1.2). Usando várias métricas para cada dimensão, colocamos 1.311 empresas na estrutura pronta para o futuro em relação a seus concorrentes. A receita média anual estimada dessas empresas foi de US$ 4,8 bilhões.

Figura 1.2

SILOS E ESPAGUETE

A maioria das grandes empresas, normalmente com um amplo catálogo de produtos desenvolvidos ou adquiridos ao longo de muitos anos, começa no quadrante inferior esquerdo com a experiência e operações tradicionais do cliente. É onde se encontram 51% das empresas. Elas têm vários silos (conjuntos de sistemas em um subconjunto de uma empresa que suportam uma unidade de negócios, um produto, uma geografia ou um tipo de cliente), que são incompatíveis, ou não integrados, com outros sistemas da empresa.

Novos silos foram adicionados quando introduzidos novos produtos, novas geografias, novos tipos de clientes, ou novas ofertas de serviços (ou tiveram que atender a novas regulamentações), e os deixaram sem conexão. Estas empresas então criaram espaguetes, quando suas soluções ponto-a-ponto envolveram conexões de muitos sistemas com muitos outros – especialmente quando precisavam extrair dados — e o sistema geral ficou igual a um prato de espaguete.

Isto resulta em um conjunto complexo de processos comerciais, sistemas e dados que suportam seus produtos. O resultado é uma experiência fragmentada, trabalhosa e frustrante, tanto para clientes quanto para funcionários. Frequentemente, a capacidade dessas empresas de proporcionar uma experiência envolvente ao cliente depende muito do heroísmo dos funcionários. Não deve surpreender que o crescimento da receita e as margens de lucro líquido das empresas neste quadrante tenham sido as mais fracas, com uma média de 10,5 pontos percentuais e 6,5 pontos percentuais abaixo da média de sua indústria.

Um de nós foi recentemente ajudar os pais com serviços bancários. Era preciso adicionar um membro da família à conta corrente. Houve várias conversas preliminares, depois quatro membros da família tiveram que ir ao banco ao mesmo tempo. O funcionário que os atendeu ficou uma hora preenchendo formulários, enquanto todos esperavam e assistiam. Outro funcionário de outra unidade ajudou a concluir essa simples tarefa. No final dessa provação, todos os envolvidos estavam frustrados. Não era de espantar que o crescimento da receita e margens líquidas de lucros das empresas neste quadrante foram os mais fracos, com média de 10,5 pontos percentuais e 6.5 pontos percentuais abaixo da média do setor (consulte figura 1.3).

Figura 1.3

INDUSTRIALIZADO

As empresas industrializadas (quadrante inferior direito) concentram seus esforços iniciais de transformação na aplicação das melhores práticas de engenharia para automação de suas operações. Elas pegam as capacidades que as tornaram grandes como empresas (suas joias da coroa) e as transformam em serviços digitalizados modulares e padronizados. As empresas deste grupo desenvolvem a melhor maneira de lidar com cada tarefa-chave (por exemplo, processar um sinistro de seguro, ou avaliar o risco) e se esforçaram para padronizá-lo em toda a empresa. Elas configuram seus produtos/serviços digitalizados internos e voltados para o cliente em módulos plug-and-play para atender às suas necessidades de forma rápida e barata. Combinaram dados coletados de interações com o cliente e em outros lugares para se tornar uma única fonte de verdade que qualquer pessoa, com permissão na empresa, pode usar na tomada de decisões.

Com o tempo, muitos desses processos e decisões são automatizados. Apenas 7% das 1.311 empresas eram industrializadas, e essas empresas relataram crescimento médio de receita de -1,7 pontos percentuais abaixo da média do setor e margens líquidas de 2,4 pontos percentuais acima da média do setor. Essa combinação de margens líquidas superiores e crescimento de receita ligeiramente abaixo da média do setor reflete o foco na industrialização e na eficiência operacional das empresas desse quadrante.

EXPERIÊNCIA INTEGRADA

As empresas do quadrante de experiência integrada (canto superior esquerdo) investem em proporcionar ao cliente uma experiência melhor do que a média do setor, apesar de terem operações complexas. As empresas que querem oferecer uma experiência integrada desenvolvem sites e aplicativos móveis atraentes e contratam designers e gerentes de relacionamento para melhorar a experiência do cliente. Muitos investem em Analytics. No entanto, enquanto melhoram a experiência do cliente, essas empresas de experiência integrada, frequentemente, têm um custo maior como negócio subjacente, tecnologia, processos e dados. A paisagem permanece complexa ou se torna mais frágil. Cerca de 20% das empresas estão no quadrante da experiência integrada e têm um desempenho em torno de sua média industrial, com um crescimento médio de receita de 0,9 e uma margem líquida de 0,5 pontos percentuais abaixo da média industrial — muito melhor em comparação com empresas em silos espaguete.

PRONTO PARA O FUTURO

Empresas prontas para o futuro são capazes de inovar para engajar e satisfazer os clientes, enquanto, ao mesmo tempo, reduzem custos. Seu objetivo é, tipicamente, o de atender às necessidades dos clientes, em vez de empurrar produtos, e os consumidores podem vivenciar uma boa experiência, não importando qual canal de entrega de serviço escolherem. No lado das operações, as capacidades da empresa são modulares e ágeis; e os dados, um ativo estratégico compartilhado e acessível a todos. Essas empresas percebem que não podem fazer tudo sozinhas e são organizadas para alavancar parceiros que agregam mais valor para os clientes.

Descobrimos que 22% das empresas estavam prontas para o futuro. Essas empresas prontas para o futuro eram as de melhor desempenho — com um crescimento médio estimado de 17,3 pontos percentuais e uma margem líquida de 14 pontos percentuais acima da média de seu setor. Um exemplo de uma empresa pronta para o futuro é a DBS, considerada por muitos “o melhor banco do mundo”, tanto com a experiência principal do cliente e forte desempenho financeiro, que se transformou em pronta para o futuro na última década.

CASE BRADESCO: CRIAÇÃO DE UMA NOVA UNIDADE DE NEGÓCIO

Next, do Bradesco, é uma plataforma digital criada para facilitar a vida das pessoas e as encorajar na busca de seus objetivos. Next foi lançado em 2017 como o banco digital do Bradesco. Em 2022, funcionava como uma plataforma digital, tendo o Bradesco como seu principal investidor, e mais de 10 milhões de clientes. Seu crescimento foi atribuído ao foco nos clientes, à ouvidoria atenta de suas necessidades, e à compreensão das tendências e de comportamentos através de análise de dados.

Além dos serviços financeiros (cheques, contas salário, cartões de débito e crédito, opções de seguro, investimentos e empréstimos), Next oferece produtos não financeiros, como nextShop, nextJoy (para crianças e adolescentes, em parceria com a Disney), e serviços online de streaming e integração com carteiras digitais.

FICHA TÉCNICA:

Título: Future Ready: The Four Pathways to Capturing Digital Value

Autores: Stephanie L. Woerner, Peter Weill e Ina M. Sebastian.

Primeira edição: 2022, Harvard Business Review Press.

Resumo: Moisés Rabinovici

![[EXP no SXSW 2024] Rohit Bhargava: como o pensamento não-óbvio pode melhorar o mundo](https://experienceclubus.com/wp-content/uploads/2024/03/rohit-356x206.jpg)